5 faktów o polskiej inflacji, które mogą Cię zaskoczyć

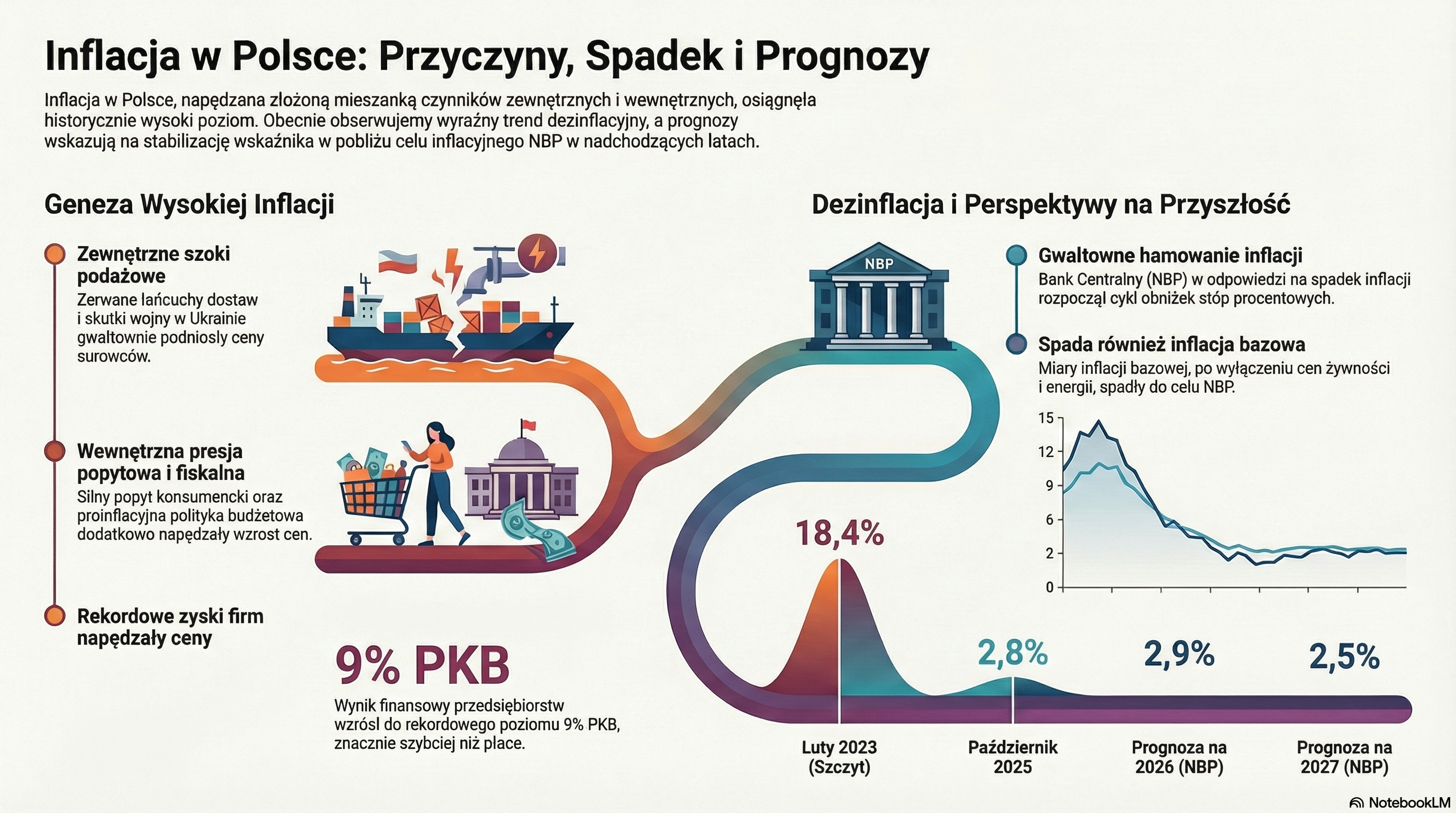

W ostatnich latach wysokie ceny stały się codziennym doświadczeniem dla milionów Polaków. Każda wizyta w sklepie spożywczym czy na stacji benzynowej przypominała o dwucyfrowym wzroście kosztów życia. Dlatego najnowsze doniesienia o spadku inflacji przyniosły powszechną ulgę. Dane GUS i NBP potwierdzają, że ze szczytowego poziomu 18,4% w lutym 2023 roku, wskaźnik cen towarów i usług konsumpcyjnych (CPI) obniżył się do 2,8% w październiku 2025 roku, zbliżając się do celu inflacyjnego Narodowego Banku Polskiego.

Wydaje się, że najgorszy kryzys cenowy mamy już za sobą. Jednak podczas gdy politycy i komentatorzy oferowali proste wyjaśnienia – zrzucając winę na globalne wydarzenia lub krajowe żądania płacowe – dane odsłaniają zupełnie inną, bardziej zawiłą batalię toczącą się wewnątrz naszej gospodarki. To nie była pojedyncza burza, lecz seria krzyżujących się prądów, w które uwikłane były zarządy korporacji, gabinety rządowe i międzynarodowe organy regulacyjne.

W tym artykule przedstawimy pięć zaskakujących faktów na temat polskiej inflacji. Odkryjemy, jakie mechanizmy napędzały wzrost cen, jak niespójne działania prowadziło państwo i jakie ryzyka wciąż czają się na horyzoncie. To wnioski, które pomogą lepiej zrozumieć ten burzliwy okres w naszej gospodarce.

1. To nie tylko pensje. Rekordowe zyski firm napędzały ceny.

W debacie publicznej jako głównego winowajcę inflacji często wskazuje się rosnące pensje, co określa się mianem spirali płacowo-cenowej. Pracownicy, chcąc utrzymać siłę nabywczą swoich dochodów, domagają się podwyżek, a firmy, aby pokryć rosnące koszty pracy, podnoszą ceny. To logiczna i dobrze znana historia.

Jednak gdy przyjrzymy się danym z kluczowego okresu, jakim był pierwszy kwartał 2022 roku, wyłania się zupełnie inny obraz. Okazuje się, że największy ciężar kosztów, z jakim borykały się firmy, nie pochodził z listy płac. Koszty pracy wzrosły o 14,9% – to znacząco, ale to nic w porównaniu z eksplozją cen materiałów i energii, które wystrzeliły w górę aż o 42,7%. Co najciekawsze, w tym samym czasie zagregowany wynik finansowy netto polskich przedsiębiorstw (zatrudniających powyżej 49 osób) osiągnął historyczny rekord, sięgając 9% PKB.

To pokazuje, że firmy nie tylko przerzucały rosnące koszty na konsumentów, ale także znacząco poszerzały swoje marże. Kluczowym czynnikiem napędzającym wzrost cen były więc rosnące zyski korporacyjne, a nie tylko presja płacowa. To często pomijany aspekt, który rzuca nowe światło na prawdziwe źródła presji inflacyjnej w polskiej gospodarce.

2. Państwo walczyło z inflacją... samo ze sobą?

W okresie najwyższej inflacji można było zaobserwować paradoksalną sytuację, w której różne instytucje państwowe prowadziły działania o sprzecznym charakterze. Z jednej strony Narodowy Bank Polski próbował hamować wzrost cen poprzez podnoszenie stóp procentowych, co miało na celu schłodzenie gospodarki. Z drugiej strony polityka budżetowa rządu była przez ekspertów oceniana jako proinflacyjna lub “nadmiernie luźna”.

Taka niespójność polityki gospodarczej utrudniała skuteczną walkę z inflacją. Wprowadzanie licznych programów zwiększających dochody do dyspozycji gospodarstw domowych stymulowało popyt w warunkach i tak już ograniczonej podaży, co dodatkowo napędzało wzrost cen. Złożoność tego zjawiska i trudność w jednoznacznym wskazaniu winnych doskonale ilustruje teoretyczna definicja spirali inflacyjnej, przytaczana w literaturze przez ekonomistę Grzegorza W. Kołodko:

Inflacja jako proces ma swoje przyczyny pierwotne (sprawcze) i wtórne (wspomagające). To co w jednym przypadku jest pierwotne, w innym może być wtórne, i odwrotnie. Inflacja bowiem może zacząć się na wiele różnych sposobów. Wzajemne nakładanie się przyczyn sprawczych i wspomagających nadaje inflacji charakter procesu kumulatywnego, polegającego na nieustannym przesuwaniu się w górę ogólnego poziomu cen, a także dochodów i kosztów.

Ten brak koordynacji osłabiał skuteczność działań antyinflacyjnych i podważał zaufanie rynków finansowych. Dowodem na to był fakt, że koszt, po jakim polski rząd pożyczał pieniądze, znacząco przewyższał koszty pożyczek rządu niemieckiego, a różnica ta była największa od 20 lat.

3. Gwałtowne hamowanie. Jak z ponad 18% zjechaliśmy w okolice celu.

Skala i tempo spadku inflacji w Polsce były imponujące. Po osiągnięciu rekordowego poziomu 18,4% w lutym 2023 roku nastąpiło gwałtowne hamowanie. Już w kwietniu 2025 roku wskaźnik CPI spadł do 4,3%, co pokazało wyraźny trend dezinflacyjny.

Najnowsze dane potwierdzają tę tendencję. Według Głównego Urzędu Statystycznego w październiku 2025 roku inflacja wyniosła już tylko 2,8% w ujęciu rocznym, co oznacza, że znalazła się w dopuszczalnym paśmie wahań wokół celu inflacyjnego NBP (2,5% ±1 p.p.). Ten dynamiczny spadek był możliwy m.in. dzięki wygaśnięciu efektów wcześniejszych szoków cenowych, zwłaszcza w kategorii energii. Do obniżenia wskaźnika przyczyniły się również spadki cen paliw.

Warto jednak zauważyć, że choć główny wskaźnik inflacji spada, to inflacja bazowa (po wyłączeniu cen żywności i energii) wciąż pozostaje nieco wyższa. Jest to ważny sygnał dla ekonomistów, sugerujący, że presja cenowa wynikająca z wewnętrznego popytu i kondycji gospodarki – a nie tylko z zewnętrznych szoków cenowych – wciąż nie wygasła całkowicie.

4. Cisza przed burzą? Nowy unijny system może znów wpłynąć na ceny.

Chociaż obecnie cieszymy się ze spadającej inflacji, na horyzoncie pojawiają się już nowe czynniki ryzyka, o których w debacie publicznej mówi się niewiele. Jednym z nich jest planowane na 2027 rok rozszerzenie unijnego systemu handlu uprawnieniami do emisji CO2 (EU ETS2), które może ponownie zaburzyć stabilność cen.

Jak wskazuje Narodowy Bank Polski w swoim “Raporcie o inflacji”, nowy system stanowi istotne źródło niepewności dla przyszłej ścieżki inflacji. EU ETS2 ma objąć dwa nowe sektory: transport drogowy i budownictwo. Oznacza to, że sprzedawcy paliw oraz paliw używanych do ogrzewania budynków będą musieli kupować uprawnienia do emisji CO2.

Konsekwencje dla portfeli Polaków są niemal pewne: może to oznaczać wyższe ceny benzyny i oleju napędowego na stacjach, a także wzrost kosztów ogrzewania domów i mieszkań. Chociaż obecnie nie wiadomo, jak wysokie będą ceny uprawnień, wprowadzenie nowego systemu jest poważnym ryzykiem proinflacyjnym. Pokazuje to, że walka o stabilne ceny jest procesem ciągłym i nawet po zażegnaniu jednego kryzysu, trzeba być gotowym na kolejne wyzwania.

5. Rekordowe zyski firm, ale niekoniecznie rekordowe inwestycje.

Jak wspomnieliśmy w pierwszym punkcie, sytuacja finansowa średnich i dużych przedsiębiorstw w Polsce w ostatnich latach była rekordowo dobra. Rodzi to naturalne pytanie: czy te ogromne zyski przełożyły się na proporcjonalny wzrost inwestycji, które są kluczowe dla długoterminowego wzmocnienia i modernizacji gospodarki?

Niestety, dane wskazują na niepokojący rozdźwięk. Mimo rekordowych wyników finansowych, poziom inwestycji firm bywał niewystarczający. Gospodarka weszła w okres globalnych szoków, takich jak pandemia i wojna, z “nie wystarczająco mocnymi inwestycjami”. Co więcej, nawet w okresie ożywienia ten trend nie uległ radykalnej zmianie. Zgodnie z “Raportem o inflacji” NBP, w drugim kwartale 2025 roku inwestycje nawet spadły w ujęciu rocznym.

Ten rozziewk pokazuje, że samo bogacenie się firm nie jest tożsame z budowaniem odporności gospodarczej. Zyski, które nie są reinwestowane w przyszłość, stają się jedynie odzwierciedleniem przeszłych sukcesów, a nie gwarancją przyszłej siły.

Analiza polskiej inflacji pokazuje, że jest to zjawisko o wielu twarzach. Jej motorem były nie tylko rosnące pensje, ale w dużej mierze także rekordowe marże firm. Skuteczną walkę z nią utrudniała niespójna polityka państwa, a na horyzoncie już pojawiają się nowe ryzyka w postaci przyszłych regulacji unijnych.

Największy kryzys cenowy wydaje się za nami, ale lekcje z tego okresu są bezcenne. Zrozumieliśmy, że inflacja to nie tylko problem konsumentów, ale i złożona gra między marżami korporacji, polityką rządu a globalnymi regulacjami. Prawdziwe pytanie brzmi więc nie “czy”, ale “kiedy” nadejdą kolejne wstrząsy. Czy tym razem będziemy potrafili spojrzeć poza nagłówki i dostrzec, co naprawdę napędza naszą gospodarkę?