5 Szokujących Prawd o Lokatach Bankowych w 2025 Roku, Których Twój Bank Ci Nie Powie

5 Szokujących Prawd o Lokatach Bankowych w 2025 Roku, Których Twój Bank Ci Nie Powie

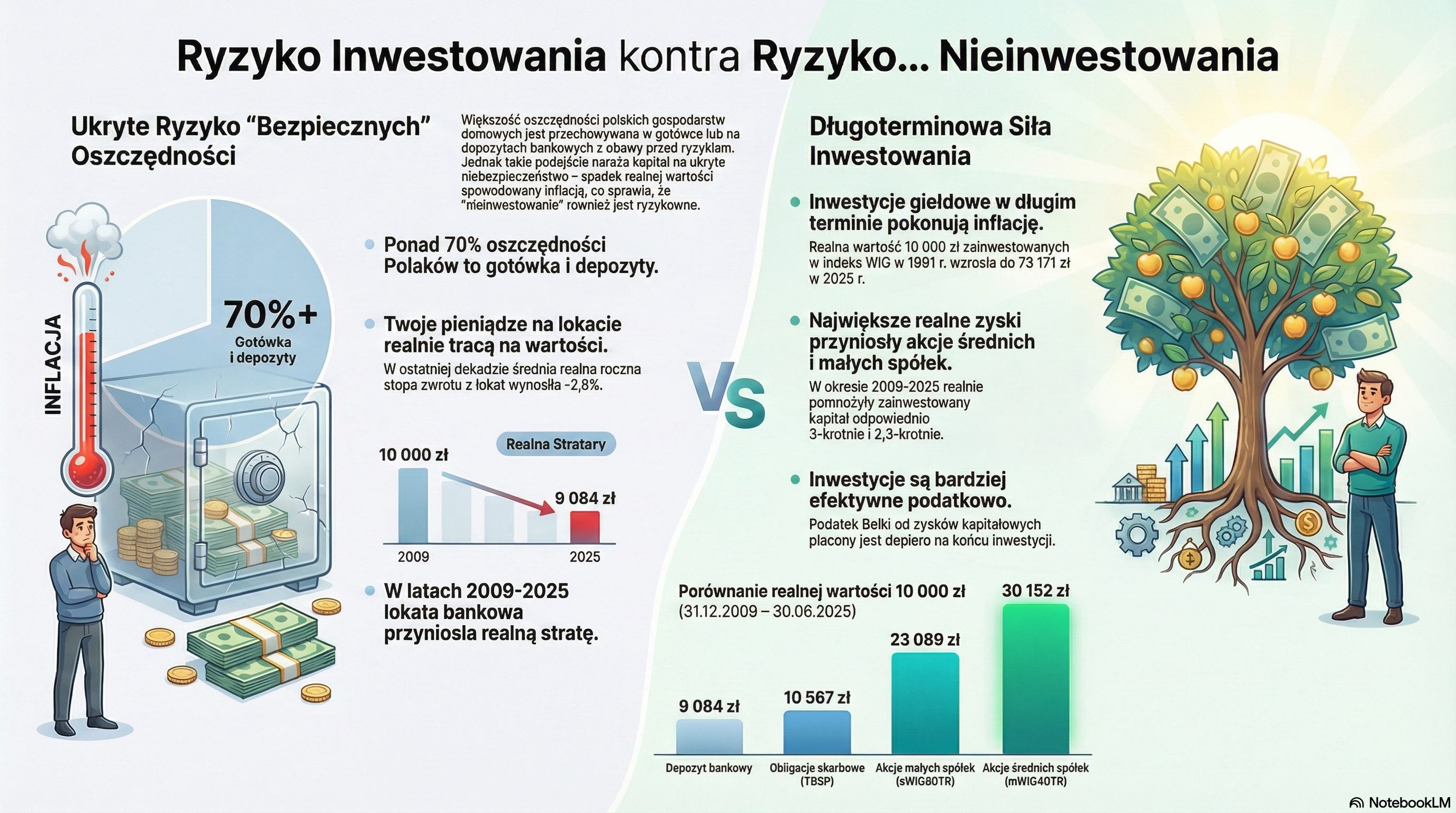

Gdzie bezpiecznie ulokować pieniądze, gdy ceny w sklepach rosną, a gąszcz ofert bankowych wydaje się nie do przebycia? To dylemat, z którym mierzy się każdy oszczędzający. Lokata bankowa jawi się jako synonim bezpieczeństwa, ale czy na pewno jest to najlepszy wybór? Standardowe myślenie o lokatach może być pułapką, która kosztuje nas więcej, niż sądzimy. Ten artykuł ujawni pięć zaskakujących, ale kluczowych faktów, które pomogą Ci podejmować mądrzejsze decyzje finansowe w 2025 roku i spojrzeć na swoje oszczędności z zupełnie nowej perspektywy.

1. Twój “gwarantowany” zysk to w rzeczywistości ukryta strata

Banki kuszą gwarantowanym oprocentowaniem, ale pomijają kluczowego przeciwnika Twoich oszczędności – inflację. Zysk nominalny (procent na lokacie) to nie to samo co zysk realny, czyli to, co faktycznie zostaje w Twojej kieszeni po uwzględnieniu wzrostu cen.

Zgodnie z grudniowym raportem Narodowego Banku Polskiego, prognoza centralna inflacji na 2025 rok wynosi 4,3%, a typowe scenariusze przewidują jej poziom w przedziale od 3,5% do 5,2%. Teraz spójrzmy na rankingi lokat: najlepsze roczne depozyty oferują oprocentowanie na poziomie 4,60% lub niższym.

To prowadzi do szokującego wniosku: nawet jeśli oprocentowanie lokaty jest wyższe od prognozowanej inflacji, po opodatkowaniu możesz realnie stracić. Spójrzmy na przykład:

Inwestujesz 10 000 zł na rocznej lokacie 4,60%. Po roku Twój zysk nominalny brutto to 460 zł. Od tej kwoty bank potrąci 19% podatku Belki (87,40 zł). Zostaje Ci 372,60 zł na rękę, co daje zysk netto na poziomie 3,73%. Przy inflacji wynoszącej 4,3%, siła nabywcza Twoich pieniędzy spadła, a realny zysk wynosi ok. -0,57%. Tak, dobrze czytasz – mimo “zysku” Twoje oszczędności straciły na wartości.

2. Oprocentowanie 4% nie oznacza, że zarobisz 4% na swoich pieniądzach

To jedno z najczęstszych i najbardziej kosztownych nieporozumień. Banki w reklamach i tabelach podają oprocentowanie zawsze w skali roku, nawet jeśli lokata trwa znacznie krócej.

Wyobraź sobie prosty przykład: zakładasz lokatę 6-miesięczną z oprocentowaniem 4%. Czy po pół roku zarobisz 4%? Absolutnie nie. Zarobisz połowę tej wartości, czyli około 2% (przed opodatkowaniem). Banki do precyzyjnych obliczeń używają dokładnej liczby dni, przez które środki były ulokowane, więc ostateczny wynik może się nieznacznie różnić, ale zasada pozostaje ta sama. To powszechne nieporozumienie prowadzi do rozczarowania i zysków znacznie niższych, niż oczekiwano.

3. Od każdej zarobionej złotówki musisz zapłacić podatek, a jego zaokrąglenie może Cię zaskoczyć

Każdy zysk z lokaty, konta oszczędnościowego czy obligacji jest obciążony podatkiem od zysków kapitałowych, znanym jako “podatek Belki“. Wynosi on 19% i jest pobierany automatycznie przez bank na koniec okresu lokaty – nie musisz go samodzielnie rozliczać.

Jednak diabeł tkwi w szczególe, o którym mało kto wie: podatek jest zawsze zaokrąglany w górę do pełnych groszy. Co to oznacza? Nawet przy mikroskopijnych zyskach państwo zabierze swoją część. Skrajny, ale obrazowy przykład: jeśli Twoja lokata wypracuje zysk w wysokości 1 grosza, bank pobierze od tego 19% podatku, co po zaokrągleniu w górę daje… również 1 grosz. W efekcie Twój zysk netto wynosi zero. Ten drobny szczegół pokazuje, jak nieuniknione jest to obciążenie, nawet przy najmniejszych odsetkach.

4. Istnieje “bezpieczna” lokata, która może nie przynieść Ci ani grosza zysku

Banki promują je jako idealny kompromis: bezpieczeństwo lokaty i potencjał giełdy. Rzeczywistość? Możesz zamrozić swoje pieniądze na lata i nie zarobić absolutnie nic. Mowa o lokatach strukturyzowanych, które łączą elementy depozytu z inwestycjami np. na rynku srebra, akcji czy walut.

Niestety, nazwa “lokata” bywa myląca. Po pierwsze, “ochrona kapitału” nie zawsze oznacza gwarancję zwrotu 100% wpłaconych środków – czasami jest to 80% lub 90%. Po drugie, zysk jest całkowicie uzależniony od wyników rynkowych i absolutnie nie jest gwarantowany. Nie wierzysz? Oto historia jednego z klientów banku:

Dziś skończyła się moja 2 letnia lokata strukturyzowana potencjał srebra w Banku Millenium. Kwota lokaty 20 000 pln. Uzyskane odsetki – 0,00 pln. To nie żart. Zero złotych.

Zanim zdecydujesz się na taki produkt, upewnij się, że w pełni rozumiesz jego złożoną strukturę i realne ryzyko braku jakiegokolwiek zysku.

5. Najbezpieczniejszy dłużnik w kraju oferuje lepsze warunki niż większość banków

Szukając alternatywy dla lokat, często pomijamy jedną z najbezpieczniejszych i najbardziej opłacalnych opcji: obligacje skarbowe. Kupując je, pożyczasz pieniądze bezpośrednio Skarbowi Państwa, co czyni je instrumentem o najwyższym poziomie bezpieczeństwa.

W obecnych warunkach na szczególną uwagę zasługują obligacje indeksowane inflacją. To one stanowią prawdziwą tarczę chroniącą wartość Twoich pieniędzy. Ich mechanizm jest prosty i genialny: oprocentowanie składa się z oficjalnego wskaźnika inflacji (CPI) powiększonego o stałą marżę. Jeśli CPI wynosi 6%, a marża 1%, to w danym roku zyskujesz aż 7% – coś, czego nie zapewni Ci większość lokat bankowych.

Porównajmy to na konkretnych liczbach. Inwestując 10 000 zł:

Na lokacie 5% po roku zarobisz około 405 zł na rękę.

W czteroletnich obligacjach indeksowanych inflacją (zakładając inflację na poziomie 6% i marżę 1% w kolejnych latach) możesz zarobić około 570-600 zł netto rocznie.

Różnica jest znacząca. Dlatego ta często niedoceniana opcja może być jednym z najlepszych wyborów dla przezornego oszczędzającego w 2025 roku, który chce nie tylko przechować, ale i realnie pomnożyć swoje pieniądze.

Zakończenie

Efektywne oszczędzanie w 2025 roku to znacznie więcej niż wybór lokaty z najwyższym procentem w reklamie. Kluczem do sukcesu jest zrozumienie, jak działają inflacja i podatki, świadomość pułapek ukrytych w skomplikowanych produktach oraz znajomość dostępnych alternatyw, takich jak obligacje skarbowe.

Czy Twoje oszczędności naprawdę pracują tak ciężko jak Ty? A może nadszedł czas, by dać im lepsze narzędzia do walki z inflacją?