Myślisz, że Nie Umiesz Oszczędzać? Te 6 Zaskakujących Prawd Może To Zmienić

Myślisz, że Nie Umiesz Oszczędzać? Te 6 Zaskakujących Prawd Może To Zmienić

Masz czasem wrażenie, że pieniądze po prostu znikają z Twojego konta? Niezależnie od tego, ile zarabiasz, pod koniec miesiąca portfel świeci pustkami, a Ty zastanawiasz się, gdzie to wszystko się podziało. To powszechny problem, który doskonale opisuje jeden z użytkowników na forum Reddit, skarżąc się, że jego pieniądze “same się rozchodzą”.

Większość porad finansowych sprowadza się do ogólników w stylu “wydawaj mniej, niż zarabiasz”. To prawda, ale mało pomocna. Prawdziwa zmiana nie leży w zaciskaniu pasa, ale w zrozumieniu psychologii, która kieruje naszymi decyzjami. W tym artykule zabiorę Cię w podróż do sedna problemu, prezentując sześć mniej oczywistych, ale niezwykle skutecznych strategii opartych na psychologii i sprytnych systemach. To one pomogą Ci odzyskać realną kontrolę i przejść transformację z osoby, która “nie umie oszczędzać”, w kogoś, kto świadomie buduje swoją finansową przyszłość.

1. Zacznij od “Dlaczego?”, a nie “Jak?”. Twój problem z pieniędzmi jest psychologiczny, nie techniczny.

Kompulsywne wydawanie pieniędzy rzadko kiedy jest wynikiem braku wiedzy o budżetowaniu. Znacznie częściej to symptom głębszych, emocjonalnych problemów. Zanim sięgniesz po kolejną aplikację do śledzenia wydatków, zatrzymaj się i zastanów: dlaczego właściwie kupujesz?

Użytkownicy forum Reddit trafnie wskazują, że przyczyny mogą być różne: próba kompensacji trudnego dzieciństwa, pogoń za chwilowym “strzałem” dopaminy, który daje nowy zakup, czy budowanie swojego “fantasy self” – idealnej wersji siebie, dla której kupujemy rzeczy, których w rzeczywistości nie potrzebujemy. Jeden z użytkowników połączył swoje problemy finansowe z bolesnymi wspomnieniami:

Nie no wydaje mi się że kwestia tego że miałem trochę perturbacje w domu, ojciec dobrze zarabiał na nic nie brakowało a nagle rodzicie wzięli rozwód zostalelm z matką i chodziłem w dziurawych butach całe gimnazjum.

Zidentyfikowanie prawdziwego powodu, dla którego pieniądze przeciekają Ci przez palce, jest absolutnie pierwszym i najważniejszym krokiem do trwałej zmiany. Bez tego każdy system i każda aplikacja okażą się nieskuteczne, bo będą jedynie plastrem na znacznie głębszą ranę.

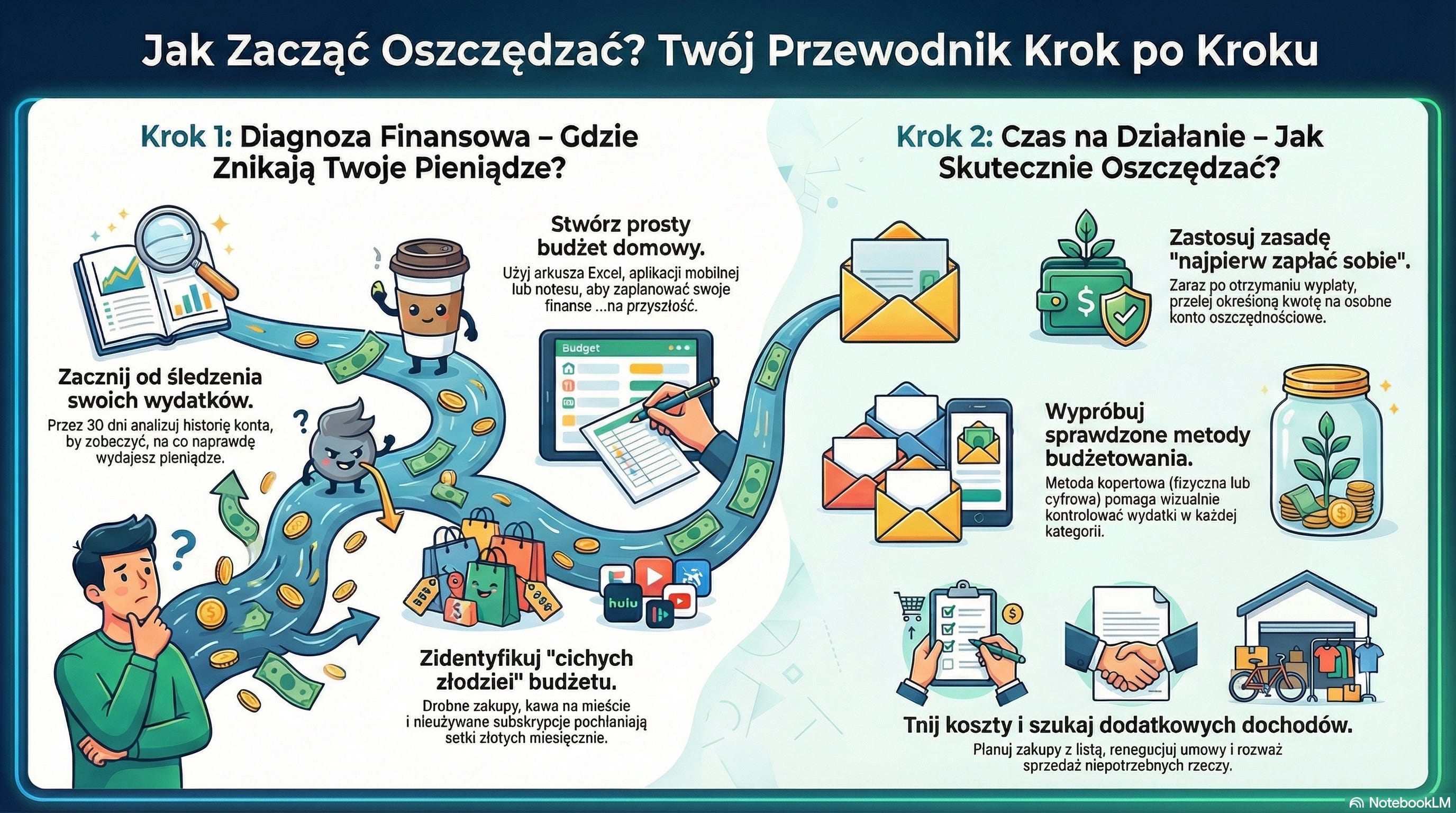

2. Twoje pieniądze nie uciekają przez duże zakupy, ale przez “niewidzialne” codzienne wydatki.

Większość z nas myśli, że to duże, jednorazowe wydatki rujnują budżet. Prawda jest jednak taka, że prawdziwym wrogiem oszczędności jest, jak trafnie określił to portal MamaCarla.pl, “czarna dziura” – suma małych, codziennych kwot, które wydajemy niemal bezrefleksyjnie. Te z pozoru nieistotne transakcje tworzą potężny wyciek.

Oto najwięksi winowajcy, którzy po cichu opróżniają Twój portfel:

Kawa na mieście: Cztery lub pięć kaw w tygodniu po 12-15 zł to nawet 60-75 zł tygodniowo, co w skali miesiąca daje blisko 300 zł.

Drobne, nieplanowane zakupy: Wpadasz do osiedlowego sklepu po jedną rzecz, a wychodzisz z kilkoma. Te 30-40 zł powtarzane regularnie tworzy w skali miesiąca kwotę kilkuset złotych.

Przekąski i jedzenie na wynos: Słodka bułka, szybki lunch, zamówiona pizza – to wszystko pochłania ogromne sumy.

Nieużywane subskrypcje: Płacisz za Netflix, Spotify, aplikacje fitness, a może jeszcze coś, o czym już zapomniałeś? Anulowanie jednej nieużywanej usługi to kilkadziesiąt złotych oszczędności każdego miesiąca.

Największym zaskoczeniem po pierwszej analizie wydatków jest uświadomienie sobie, że to właśnie te “głupoty” sumują się do ogromnych kwot.

3. Przestań myśleć o oszczędzaniu jak o karze. To “płacenie najpierw sobie”.

Większość z nas postrzega oszczędzanie jako rezygnację z przyjemności. Ten sposób myślenia jest skazany na porażkę. Zmień perspektywę, stosując metodę “budżetowania do zera”, opisaną w artykule na portalu EasyBudget.

Nie chodzi w niej o to, by wydać wszystko, co zarabiasz. Wręcz przeciwnie. Ta metoda polega na tym, że zaraz po otrzymaniu wypłaty każda złotówka otrzymuje swoje zadanie. Dzielisz całość dochodów na konkretne kategorie: wydatki stałe, oszczędności, spłatę długów i przyjemności, aż w polu “Zostało do rozdysponowania” pojawi się zero. “Budżetowanie do zera” to doskonałe antidotum na “czarną dziurę” małych, bezmyślnych wydatków. Nadając każdej złotówce cel na początku miesiąca, eliminujesz pulę nieprzypisanych pieniędzy, która zwykle napędza nieplanowane kawy i przekąski.

Dzięki temu myślenie zmienia się z ograniczania się na świadome i celowe zarządzanie swoimi środkami. Oszczędzanie przestaje być tym, co “zostaje na koniec miesiąca” (czyli zazwyczaj niczym), a staje się priorytetem. To płacenie na rzecz własnej przyszłości, bezpieczeństwa i celów. Jak genialnie podsumował to jeden z użytkowników Reddita:

Musisz zrozumieć, że oszczędzanie to płacenie sobie, wydawanie to płacenie innym.

4. Najlepszym narzędziem do oszczędzania jest... utrudnianie sobie dostępu do pieniędzy.

Jeśli polegasz wyłącznie na silnej woli, przegrasz. Najskuteczniejsza strategia to wdrożenie systemu, który działa za Ciebie. Ta metoda, wielokrotnie polecana na forum Reddit, nosi nazwę “płać najpierw sobie” (”pay yourself first”) i jest banalnie prosta w realizacji.

Zaraz po otrzymaniu wypłaty ustaw automatyczny przelew stałej kwoty (np. 10% dochodów) na osobne konto oszczędnościowe. Kluczowy element? Do tego konta nie wyrabiaj karty płatniczej. To nie jest techniczna sztuczka; to psychologiczne urządzenie zobowiązujące. Ta strategia działa, ponieważ uznaje fundamentalną prawdę o ludzkim zachowaniu: jesteśmy zaprogramowani, by podążać ścieżką najmniejszego oporu. Dodając przeszkodę – potrzebę manualnego zalogowania się i przelania pieniędzy z konta bez karty – dajesz swojemu racjonalnemu mózgowi czas na pokonanie impulsywnych pragnień.

Jeśli chcesz pójść o krok dalej, lokuj środki w jeszcze trudniej dostępnych instrumentach, takich jak obligacje skarbowe czy konta IKE/IKZE. To niemal całkowicie eliminuje pokusę sięgnięcia po te pieniądze na chwilową zachciankę.

5. W erze cyfrowej, najskuteczniejsza może okazać się... zwykła koperta.

Choć brzmi to jak rada z innej epoki, opisana szczegółowo w artykule na Planery.com.pl “metoda kopertowa” ma ogromną psychologiczną siłę. Polega na fizycznym podziale miesięcznego budżetu na konkretne kategorie (jedzenie, rozrywka, transport) i włożeniu odliczonej gotówki do osobnych, podpisanych kopert.

Dlaczego to działa? Ponieważ płacenie gotówką jest bardziej “bolesne” niż płatność kartą. Widok fizycznie ubywających banknotów z koperty “Rozrywka” działa jak naturalny hamulec na wydatki. Kiedy pieniądze w danej kopercie się kończą, wydatki w tej kategorii muszą zostać wstrzymane do następnego miesiąca. Koniec. Kropka.

Oczywiście dla tych, którzy nie korzystają z gotówki, istnieją nowoczesne odpowiedniki. Aplikacje budżetowe takie jak YNAB (You Need A Budget), Spendee czy Money Lover są zbudowane na tej samej zasadzie “cyfrowych kopert”, pozwalając przypisać każdej złotówce konkretne zadanie i wirtualnie zamknąć ją w odpowiedniej kategorii.

6. Zmień oszczędzanie w grę, a nie w przykry obowiązek.

Zamiast traktować oszczędzanie jako pasmo wyrzeczeń, podejdź do niego jak do wyzwania lub gry. Taka “grywalizacja” finansów buduje pozytywne nawyki przez zabawę i satysfakcję.

Możesz na przykład rzucić sobie wyzwanie, by w danym miesiącu zaoszczędzić więcej niż w poprzednim i śledzić swoje postępy. Innym kreatywnym pomysłem, podpowiedzianym przez użytkownika Reddita, jest wprowadzenie “podatku od dóbr luksusowych”. Zasada jest prosta: jeśli “pożyczasz” 100 zł ze swojego konta oszczędnościowego na impulsywny zakup, w następnym miesiącu musisz oddać na to konto 200 zł. Ten stuprocentowy “procent” działa jak potężny psychologiczny odstraszacz.

Takie podejście buduje poczucie kontroli i sprawczości, przekształcając obowiązek w satysfakcjonującą grę, w której Twój przyszły “ja” zawsze wygrywa.

Skuteczne oszczędzanie to w znacznie mniejszym stopniu kwestia żelaznej siły woli, a w większym – zmiany myślenia i wdrożenia sprytnych systemów, które pracują na Twoją korzyść. Zamiast walczyć z samym sobą, stwórz środowisko, w którym podejmowanie dobrych decyzji finansowych staje się łatwiejsze. To przejście od tożsamości kogoś, kto “nie umie oszczędzać”, do kogoś, kto po prostu ma mądre systemy, by “płacić najpierw sobie”.

Którą z tych strategii wypróbujesz jako pierwszą, by odzyskać kontrolę i zacząć wreszcie płacić sobie?