PKO Konto za Zero: Czy naprawdę jest za zero?

Prześwietlamy promocję na 600 zł i analizujemy koszty

PKO Konto za Zero: Czy naprawdę jest za zero? Prześwietlamy promocję na 600 zł i analizujemy koszty

PKO Bank Polski to największy bank w Polsce, co sprawia, że jego flagowa oferta – „Konto za Zero” – cieszy się ogromnym zainteresowaniem. Nazwa jest chwytliwa, ale czy to tylko marketing? W tym artykule biorę pod lupę to popularne konto. Sprawdzam, co faktycznie jest bezpłatne, gdzie ukryte są opłaty i pokazuję, jak wycisnąć z nowej promocji aż 600 zł w gotówce. Przeanalizuję plusy i minusy, żebyś mógł podjąć świadomą decyzję.

1. Na Start: Jak zgarnąć do 600 zł bonusu w promocji “Działaj i zyskaj”?

Aktualna promocja PKO BP pozwala nowym klientom zgarnąć solidny bonus. Premia jest sprytnie podzielona na cztery części. Bank nie daje Ci 600 zł za samo założenie konta. Zmusza Cię do nauczenia się i regularnego korzystania z kluczowych dla niego usług: płatności mobilnych (portfele wirtualne), aktywnego używania karty (moneyback) i usług walutowych. To inwestycja banku w Twoje przyszłe nawyki.

Kto może skorzystać z promocji?

Promocja skierowana jest do nowych klientów. Oznacza to, że może z niej skorzystać każda osoba, która nie posiadała konta osobistego w PKO Banku Polskim od 1 kwietnia 2024 roku. Jeśli spełniasz ten prosty warunek karencji, droga do bonusu stoi otworem.

Jak zdobyć 600 zł premii krok po kroku?

Załóż konto z kodem promocyjnym. Najpóźniej do 31 grudnia 2025 r. złóż wniosek o PKO Konto za Zero wraz z kartą debetową Visa. W formularzu koniecznie wpisz kod promocyjny: ZYSK. Pamiętaj również o wyrażeniu zgód marketingowych.

Odbierz 100 zł (Premia I). W pierwszym pełnym miesiącu po otwarciu konta wykonaj co najmniej 3 transakcje bezgotówkowe portfelem wirtualnym (np. Google Pay, Apple Pay, Garmin Pay). Mogą to być płatności w sklepach stacjonarnych lub internetowych.

Zgarnij kolejne 100 zł (Premia II). W drugim i trzecim miesiącu po założeniu konta musisz wykonać w sumie minimum 6 transakcji portfelem wirtualnym (np. 3 w jednym miesiącu i 3 w drugim, lub dowolna inna kombinacja dająca łącznie 6).

Zyskaj do 300 zł zwrotu (Premia III). Przez 6 kolejnych miesięcy kalendarzowych bank będzie zwracał Ci 5% wartości transakcji bezgotówkowych wykonanych kartą (maksymalnie 50 zł miesięcznie). Pamiętaj, że aby bank zwrócił Ci pieniądze, w każdym z tych sześciu miesięcy musisz spełnić dwa proste warunki:

Zalogować się co najmniej raz do aplikacji IKO lub serwisu iPKO.

Wykonać co najmniej jedną transakcję kartą (wliczają się płatności wirtualnym portfelem).

Odbierz dodatkowe 100 zł (Premia IV). Aby otrzymać ostatnią część bonusu, do końca trzeciego miesiąca po otwarciu konta osobistego musisz:

Otworzyć konto walutowe.

Aktywować usługę kantoru online.

Wykonać co najmniej 2 transakcje wymiany walut w kantorze.

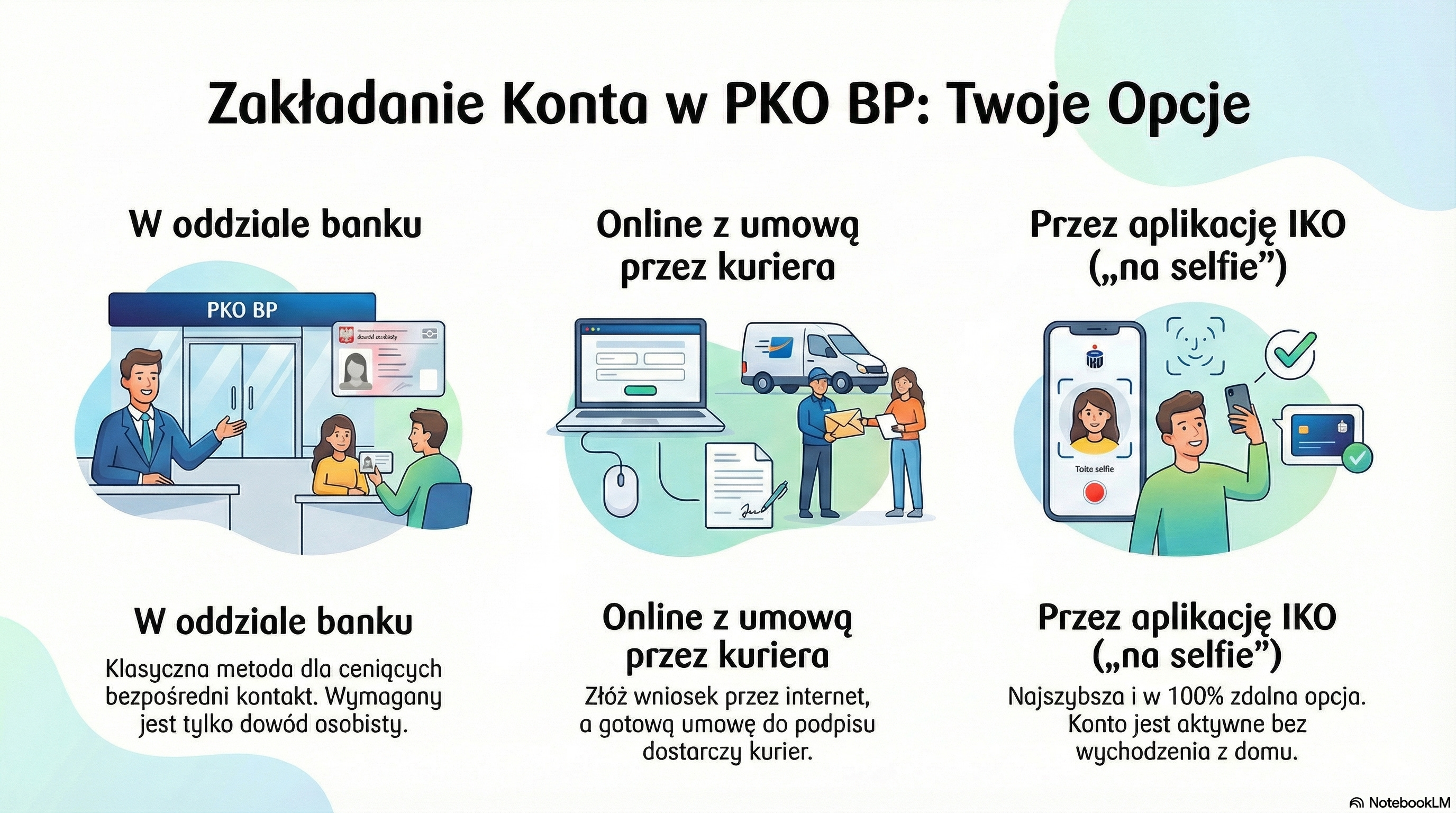

2. Zakładanie konta w PKO BP: Jakie masz opcje?

Gdy już wiesz, jak zgarnąć bonus, pora na pierwszy krok: założenie konta. PKO BP daje tu kilka możliwości, więc możesz wybrać tę najwygodniejszą dla siebie.

W oddziale banku: Klasyczna metoda dla ceniących bezpośredni kontakt. Wystarczy dowód osobisty i wizyta w jednej z niemal 1000 placówek w całej Polsce.

Online z umową przez kuriera: Składasz wniosek przez internet na stronie banku, a gotową umowę do podpisu przywozi kurier pod wskazany przez Ciebie adres.

Przez aplikację IKO (”na selfie”): Najszybsza i w 100% zdalna opcja. Pobierasz aplikację mobilną IKO, wypełniasz wniosek, robisz zdjęcie dowodu i swojej twarzy. Konto jest aktywne bez wychodzenia z domu.

3. Co faktycznie jest “za zero”? Analiza opłat i prowizji

Tutaj nazwa „Konto za Zero” przechodzi najtrudniejszy test. O ile samo prowadzenie rachunku jest bezwarunkowo darmowe, to kluczowe usługi, jak karta czy bankomaty, obwarowano warunkami. Przeanalizujmy, gdzie leżą finansowe pułapki i jak łatwo jest w nie wpaść.

Usługa

Koszt i warunki

Prowadzenie konta

0 zł (bezwarunkowo)

Karta debetowa

10 zł/mies. (opłata nie jest pobierana przy wykonaniu min. 5 transakcji bezgotówkowych kartą lub BLIKIEM w okresie rozliczeniowym)

Wypłaty z bankomatów w Polsce

0 zł (bankomaty PKO BP); 0 zł (wszystkie bankomaty w kraju przy użyciu BLIK); 10 zł (pozostałe bankomaty przy użyciu karty)

Wypłaty z bankomatów za granicą

0 zł (przy wykorzystaniu funkcji wielowalutowej karty)

Przelewy krajowe online

0 zł (standardowy przelew Elixir); 4,99 zł (przelew natychmiastowy); 0 zł (przelew BLIK na telefon)

4. Zalety konta w PKO BP: Co zyskujesz oprócz promocji?

Poza wysokim bonusem, PKO Konto za Zero ma kilka mocnych stron, które wynikają ze skali działania banku i jego technologicznego zaawansowania.

Ogromna sieć placówek i bankomatów: PKO BP to lider pod względem fizycznej dostępności. Masz do dyspozycji ponad 3000 własnych, darmowych bankomatów i prawie 1000 oddziałów w całej Polsce.

Nowoczesna aplikacja mobilna IKO: Aplikacja jest regularnie nagradzana, dobrze oceniana przez użytkowników i bardzo funkcjonalna. Umożliwia łatwe zarządzanie finansami, płatności, a nawet załatwianie spraw urzędowych.

Darmowe wypłaty BLIK jako finansowy spadochron: Darmowe wypłaty BLIK ze wszystkich bankomatów w kraju to nie tylko zaleta – to absolutny “must-have” dla każdego klienta tego banku. To strategiczna odpowiedź PKO BP na swoją własną, bardzo wysoką prowizję (10 zł) za wypłatę kartą z obcych urządzeń. Używanie BLIKa to najprostszy sposób, by realnie utrzymać to konto za zero.

Dodatkowe usługi: Bank oferuje przydatne narzędzia, takie jak “Autooszczędzanie”, pozwalające odkładać drobne kwoty przy okazji codziennych zakupów. Warto też zwrócić uwagę na “Konto Oszczędnościowe Plus” z promocyjnym oprocentowaniem 4,3% w skali roku dla nowych środków.

5. Wady i potencjalne pułapki: Na co uważać?

Mimo wielu zalet, oferta ma też swoje słabe strony. Warto je znać, zanim podejmiesz decyzję.

Wysoka opłata za kartę: 10 zł miesięcznie to jedna z wyższych stawek na rynku, jeśli nie spełnisz warunku 5 transakcji. To konto wymaga regularnej aktywności.

Bardzo drogie wypłaty z “obcych” bankomatów: Jeśli zapomnisz o BLIKu i użyjesz karty w bankomacie innego banku, zapłacisz aż 10 zł prowizji. To jedna z najwyższych opłat na rynku.

Pro-tip: Ustaw sobie w głowie zasadę: “gotówka z bankomatu = tylko BLIK”. To najprostszy sposób, aby nigdy nie zapłacić 10 zł prowizji przez pomyłkę. Potraktuj kartę debetową jako narzędzie do płatności w sklepach, a BLIK jako jedyny słuszny klucz do bankomatów.

Mieszane opinie i wizerunkowe wyzwania: Ten nieco archaiczny wizerunek “banku dla emerytów” może tłumaczyć, dlaczego, mimo nowoczesnej aplikacji IKO, na forach internetowych i w serwisie Trustpilot wciąż pojawiają się skargi na powolną obsługę klienta i problemy z komunikacją. To klasyczny przykład, gdzie technologiczny front-end wyprzedza nieco kulturę organizacyjną.

Czy warto założyć PKO Konto za Zero?

Na papierze oferta PKO BP wygląda solidnie, a 600 zł na start to jedna z najlepszych propozycji na rynku. Bezwarunkowo darmowe prowadzenie rachunku i bezpłatne wypłaty BLIKiem ze wszystkich bankomatów to jego największe atuty na co dzień.

Kluczem jest jednak dyscyplina. Bez 5 transakcji w miesiącu konto przestaje być “za zero”, a kosztowne pomyłki, jak wypłata kartą z obcego bankomatu, mogą zaboleć. To świetna propozycja dla łowców promocji, którzy potrafią pilnować warunków i aktywnie korzystają z płatności mobilnych. Będzie jednak gorszym wyborem dla osób, które płacą kartą nieregularnie lub cenią sobie bezwarunkowo darmowe usługi bez żadnych “gwiazdek”.

Czy jesteś gotów na taką regularność w zamian za stabilność największego polskiego banku i wysoki bonus? Odpowiedz sobie na to pytanie, zanim klikniesz “złóż wniosek”.