Poza bilansem: 5 zaskakujących faktów napędzających imponujący wzrost UNIQA

Poza bilansem: 5 zaskakujących faktów napędzających imponujący wzrost UNIQA

Na pierwszy rzut oka UNIQA wydaje się być uosobieniem stabilności. To jeden z czołowych graczy na rynku ubezpieczeń, mocno osadzony w swojej rodzimej Austrii, z historią sięgającą ponad 200 lat. Firma ta kojarzy się z siłą, tradycją i bezpieczeństwem – cechami, których oczekujemy od ubezpieczyciela. Jednak ta powierzchowna ocena nie oddaje pełni obrazu.

Prawdziwa historia sukcesu i przyszłego potencjału UNIQA kryje się w zupełnie innym miejscu – na dynamicznych i szybko rozwijających się rynkach Europy Środkowo-Wschodniej. To tam, daleko od spokojnych wiedeńskich biur, firma przechodzi cichą, ale rewolucyjną transformację. Jej imponujące wyniki finansowe i gwałtowny wzrost wartości akcji nie są przypadkiem.

W tym artykule zajrzymy za kulisy i ujawnimy pięć kluczowych, często niedocenianych czynników, które napędzają tę zmianę. Odkryjemy, że historia UNIQA jest znacznie bardziej złożona i fascynująca, niż mogłoby się wydawać.

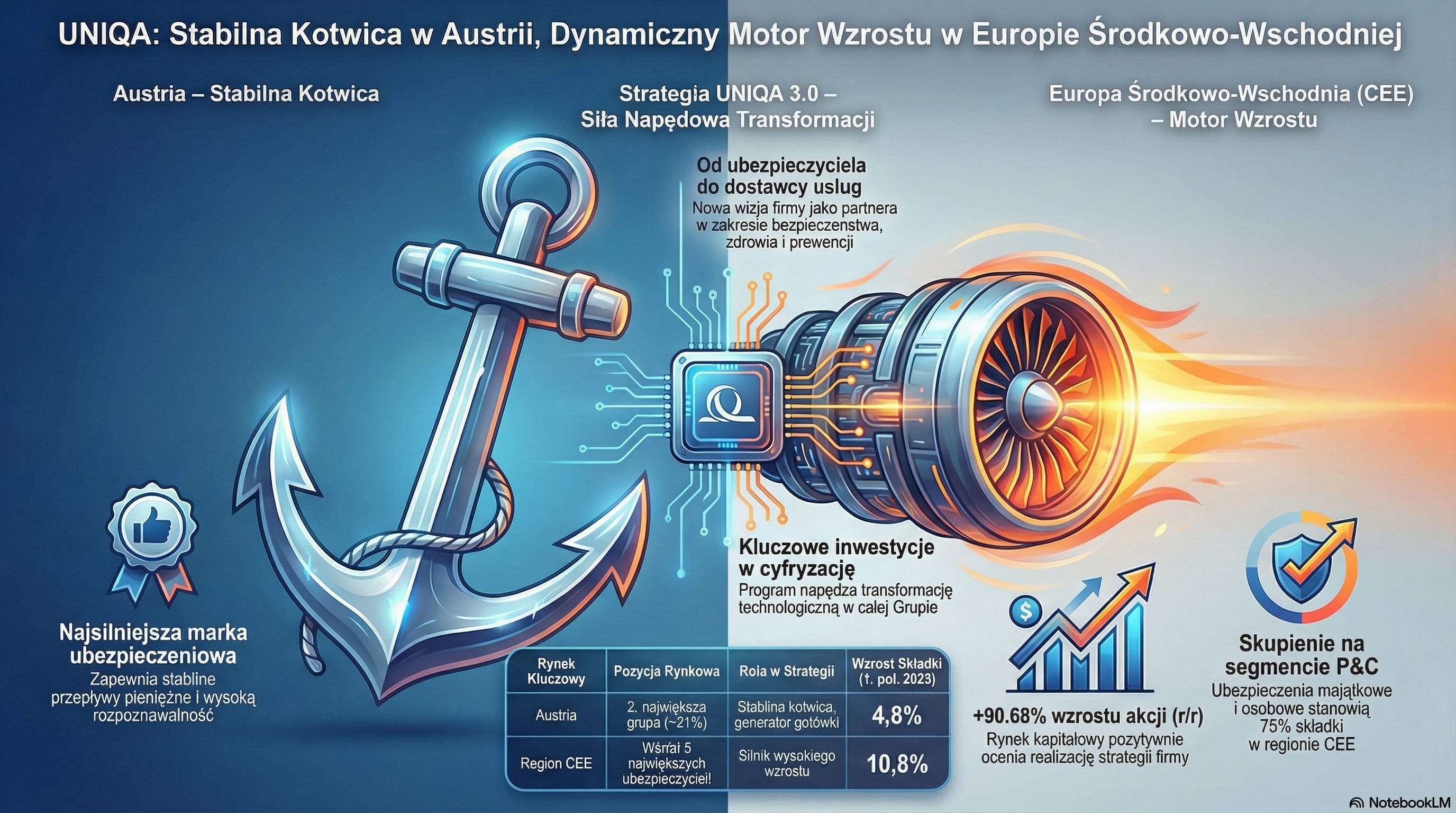

1. Austriacki gigant, którego przyszłość kształtuje się na Wschodzie

Strategia UNIQA opiera się na sprytnej dwoistości. Z jednej strony firma posiada niezwykle silną pozycję w Austrii, gdzie jest drugą co do wielkości grupą ubezpieczeniową z udziałem w rynku wynoszącym około 21%. Co więcej, jest tam uznawana za najsilniejszą markę ubezpieczeniową w kraju. Ten dojrzały, stabilny rynek stanowi solidny fundament, który zapewnia przewidywalne przepływy pieniężne i bezpieczeństwo.

Jednak prawdziwy silnik wzrostu znajduje się gdzie indziej. Region Europy Środkowo-Wschodniej (CEE) to dynamiczne serce operacji firmy. Dane z pierwszego półrocza 2025 roku mówią same za siebie: składki w segmencie międzynarodowym wzrosły o imponujące 10,8%, podczas gdy w Austrii wzrost wyniósł 4,8%. Ten dynamiczny rozwój napędzany jest nie tylko wzrostem gospodarczym, ale przede wszystkim wciąż niskim nasyceniem rynku ubezpieczeniami w porównaniu z Europą Zachodnią, co stwarza ogromny potencjał do nadrabiania zaległości.

„Europa Środkowa i Wschodnia jest obecnie najszybciej rozwijającym się i najbardziej dynamicznym rynkiem ubezpieczeniowym na świecie”.

Ta strategia dwóch prędkości jest niezwykle potężna. Z jednej strony UNIQA czerpie siłę ze stabilności dojrzałego rynku, a z drugiej wykorzystuje ogromny potencjał wzrostu na rynkach wschodzących, łącząc bezpieczeństwo z agresywną ekspansją.

2. Ponad 90% wzrostu na giełdzie: Co tak naprawdę ekscytuje inwestorów?

Dla analityków rynkowych, wzrost wartości akcji UNIQA o ponad 90,68% w ciągu roku to sygnał, że dzieje się coś znacznie ważniejszego niż zwykła rynkowa fluktuacja. To dowód na „strukturalną ponowną wycenę” firmy przez rynek kapitałowy.

W praktyce oznacza to, że inwestorzy nie kupują jedynie obecnych, solidnych wyników finansowych. Oni z wyprzedzeniem wyceniają przyszły sukces ambitnej strategii „UNIQA 3.0”. Rynek wierzy, że ogromne inwestycje w transformację cyfrową i ekspansję w regionie CEE przyniosą trwałą poprawę rentowności. Tę wiarę wzmacnia udowodniona zdolność zarządu do realizacji złożonych projektów, czego najlepszym przykładem jest udana integracja przejętych spółek AXA, która znacząco obniżyła postrzegane ryzyko przyszłych przejęć.

Oczywiście, tak wysoka wycena to nie tylko powód do zadowolenia, ale także ogromna presja. Rynek postawił na przyszłość UNIQA, a teraz zarząd musi udowodnić, że jest w stanie skutecznie zrealizować strategiczne obietnice i przekuć wizję w realne zyski.

3. Ukryty mechanizm stabilności: Rola centralnego reasekuratora

W architekturze korporacyjnej UNIQA kryje się jeden z jej najmniej znanych, a jednocześnie kluczowych elementów siły: podwójna rola spółki-matki. UNIQA Insurance Group AG to nie tylko spółka holdingowa notowana na giełdzie, ale również centralny reasekurator dla całej grupy. Co to oznacza w praktyce?

Ten mechanizm pozwala grupie na wewnętrzne zarządzanie i dywersyfikację ryzyka na 14 różnych rynkach. Jeśli w jednym kraju dojdzie do dużej straty – na przykład w wyniku katastrofy naturalnej czy zawirowań geopolitycznych – jej skutki są rozpraszane w ramach całej organizacji. Pozwala to na absorbowanie lokalnych wstrząsów bez narażania na szwank stabilności finansowej całej grupy.

Ta funkcja jest absolutnie kluczowa dla bezpiecznej ekspansji na bardziej zmiennych rynkach Europy Środkowo-Wschodniej, w tym w Ukrainie. Działa jak wewnętrzny amortyzator, zapewniając odporność i umożliwiając odważne, ale skalkulowane działania na rynkach o wyższym ryzyku, ale i wyższym potencjale wzrostu.

4. Tarcza cierpliwego kapitału: Jak struktura własnościowa chroni długoterminową wizję

W analizie strategicznej, struktura akcjonariatu jest często niedocenianym, a kluczowym atutem. W przypadku UNIQA stanowi ona strategiczną przewagę. Własność firmy nie jest rozproszona – główny akcjonariusz, UNIQA Versicherungsverein Privatstiftung, posiada kontrolny pakiet 49,0% akcji.

Taka koncentracja własności działa jak „bufor stabilności”. Chroni firmę przed presją ze strony aktywistów giełdowych, którzy mogliby domagać się natychmiastowych zysków kosztem długofalowych, strategicznych inwestycji. Zarząd ma dzięki temu swobodę podejmowania decyzji, które przyniosą korzyści w perspektywie lat, a nie tylko kwartałów.

Jest to szczególnie ważne w kontekście programu „UNIQA 3.0”. Ta wieloletnia, kapitałochłonna transformacja cyfrowa i integracja biznesu wymaga cierpliwości i stabilności, której nie dałoby się utrzymać przy ciągłej presji na maksymalizację krótkoterminowych zysków. Stabilny akcjonariat jest więc cichym strażnikiem długoterminowej wizji firmy.

5. To już nie tylko polisy: Ambitna wizja bycia dostawcą „lepszego życia”

Program „UNIQA 3.0”, który ewoluował z fazy „Seeding the Future” do „Growing Impact”, to coś więcej niż tylko plan biznesowy – to fundamentalna zmiana wizji firmy. UNIQA dąży do ewolucji od bycia tradycyjnym ubezpieczycielem, który głównie wypłaca odszkodowania, do stania się partnerem w życiu swoich klientów.

„Naszą wizją jest stać się najlepszym dostawcą usług dla bezpieczeństwa, zdrowia i prewencji w życiu ludzi”.

W praktyce oznacza to inwestowanie w usługi, które pomagają klientom unikać szkód, dbać o zdrowie i zapobiegać problemom. Z perspektywy analityka finansowego to niezwykle sprytna strategia. Poprzez prewencję UNIQA dąży do „strukturalnej poprawy częstotliwości i dotkliwości szkód”, co w długim terminie ma na celu obniżenie kluczowego wskaźnika w branży – współczynnika szkodowo-kosztowego (net combined ratio). Mniej szkód to nie tylko niższe koszty, ale sygnał dla inwestorów o bardziej zrównoważonym i rentownym modelu biznesowym.

Jednocześnie taka zmiana tworzy znacznie więcej pozytywnych interakcji z klientami. Zamiast kontaktować się z ubezpieczycielem tylko w stresującym momencie zgłaszania szkody, klienci otrzymują wsparcie w codziennym życiu. To buduje lojalność i relację, która wykracza daleko poza tradycyjną polisę.

Sukces UNIQA nie jest zbiorem odizolowanych czynników, lecz precyzyjnie skonstruowaną maszyną. To „cierpliwy kapitał” (pkt 4) i centralny mechanizm reasekuracji (pkt 3) tworzą twierdzę, z której firma może bezpiecznie prowadzić dwutorową ofensywę: stabilizować pozycję w Austrii i agresywnie zdobywać rynki CEE (pkt 1). Ta klarowna i zabezpieczona strategia, w połączeniu z transformacyjną wizją usług prewencyjnych (pkt 5), jest dokładnie tym, co rynek nagrodził niemal stuprocentowym wzrostem wyceny (pkt 2), stawiając zarząd pod ogromną presją realizacji obietnic.

To właśnie te elementy, często ukryte głęboko w strukturze firmy, napędzają jej imponujące wyniki i kształtują przyszłość. Pozostaje jedno kluczowe pytanie: Czy inwestowanie w prewencję zamiast skupiania się wyłącznie na odszkodowaniach to przyszłość całej branży ubezpieczeniowej?